ストレスのない節約

節約は、無理なくストレスなく質を落としすぎないよう、無理のない範囲で少しずつ見直すことが継続しやすい節約方法です。まずは。一度の切り替えだけでできる固定費(保険、電気、通信費等)の見直しをおすすめします。

節約は、無理なくストレスなく質を落としすぎないよう、無理のない範囲で少しずつ見直すことが継続しやすい節約方法です。まずは。一度の切り替えだけでできる固定費(保険、電気、通信費等)の見直しをおすすめします。

資産運用は、余裕資金(節約・副業で浮いたお金等)を使って、時間と複利の力で資産を増やすことを目指す方法です。余裕資金・生活のレベルアップを目指すなら事業所得(副業)で継続収入を得ることも必要です。

税金対策を知らないと余計な税金を払っている可能性があります。効果的な節税対策するには、控除制度の活用や投資を通じた優遇制度の利用などがあります。年末調整で受けられない控除は確定申告を利用して還付金を受け取ることもできます。

Point1

節約は、手元にお金を残す手段として一番手軽にできる方法ですが、極端な生活スタイルの変化はストレスを生じます。

オススメは、今までの生活スタイルを変えることのなくできる固定費の見直しによる節約です。

<代表的な固定費の節約>

・通信費の節約:格安SIMへの乗り換え

・保険料の節約:生活状況に応じた共済(保険)への切替

・光熱費の節約:消費電力の少ない家電の利用、電力会社の切替

・住居費の節約:低家賃の住居への引越、(必要なら住宅購入)

固定費の見直しは、一度行うだけで永続的な節約効果が期待できるため、最初に着手することをおすすめします。

Point2

資産を増やすためにも第2、第3の収入源は必要です

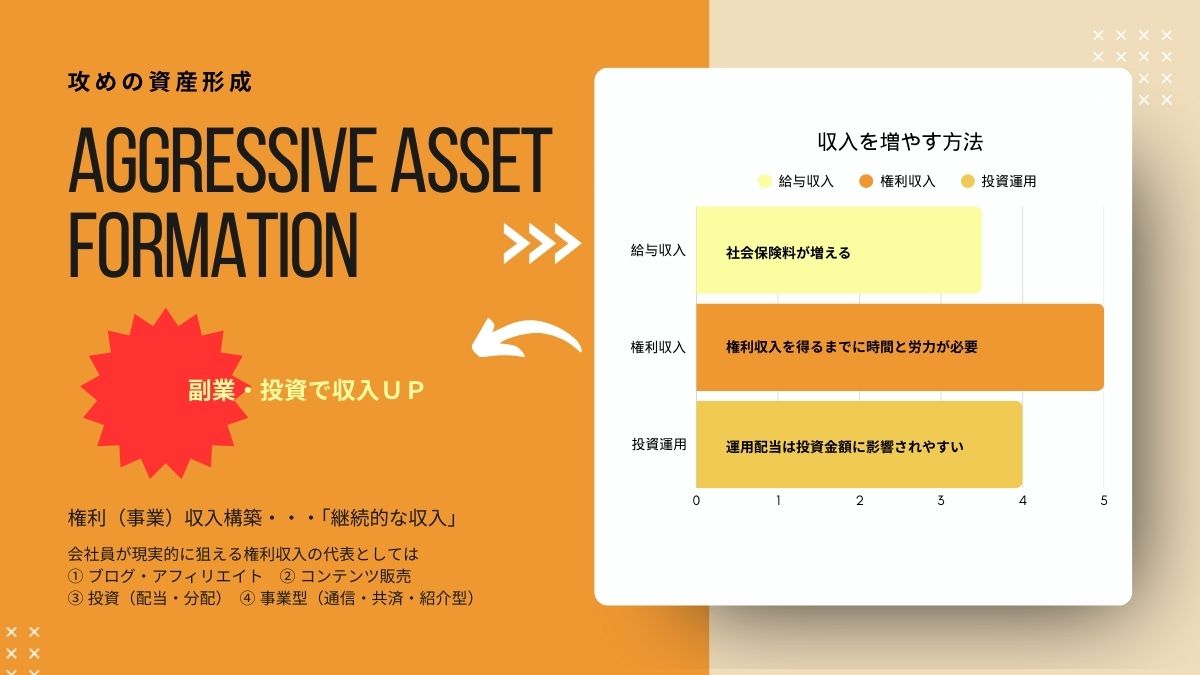

<会社員が現実的に狙える収入UP法>

・(給料)本業・アルバイトで収入UP

⇒社会保険料・所得税・住民税が増える

・(副業)せどり・転売・アフィリ・紹介型 他

⇒継続的な収入源・構築には時間と労力が必要 ※税金対策可能

・(投資)Nisa・不動産・太陽光・FX・株式 他

⇒配当・利益は運用資産に影響される ※一部税金対策可能

Point3

税金は「知っている人だけが得をする」仕組みが多くあります。

<代表的な節税方法>

・医療費控除(医療費10万円超に対して)

・セルフメディケーション控除(薬局での購入1.2万円超に対して)

・生命・地震保険控除

・iDeCo(確定拠出年金)掛金全額控除

・ふるさと納税

※会社員が副業・投資を始めることで損益通算による還付金を受ける節税方法もあります。

![]()